Stablecoins rücken im internationalen Zahlungsverkehr zunehmend in den Fokus – nicht (nur) als neue Kryptowährung, sondern als potenziell zentraler Baustein grenzüberschreitender Zahlungen. Anlässlich der Vernehmlassung zum Vorentwurf der Revision des FINIG und einer Paneldiskussion vom 16. Februar 2026 zeigten Expertinnen und Experten, dass die Debatte nicht um ein singuläres Instrument geht, sondern um die Einordnung verschiedener Modelle und ihre Folgen für Währungsstabilität, Devisentransfer und die Rolle der Zentralbank.

Vertreter wie Oliver Buschan (VSKB) und Moderatorinnen Stephanie Wickihalder (SFTI) sowie Mirjam Eggen (Universität Bern) machten deutlich, dass Regulierung, Rechtssicherheit und technische Integration entscheiden, ob Stablecoins national oder international eine tragende Rolle spielen.

Stablecoins im FINIG-Vorentwurf: Taxonomie statt Pauschalbehandlung

Der Vorentwurf zur Revision des Finanzinstitutsgesetzes zielt darauf ab, Stablecoins erstmals formell in den aufsichtsrechtlichen Rahmen des Zahlungsverkehrs einzubetten. Entscheidend ist dabei die Forderung nach einer Taxonomie: Verschiedene Konstruktionen – von vollständig gedeckten, infrastrukturnahen Modellen bis zu geschäftsgetriebenen Tokens – müssen unterschiedlich reguliert werden.

Warum klare Kategorien für den internationalener Zahlungsverkehr nötig sind

Die Paneldiskussion betonte, dass eine unscharfe Begriffsbestimmung zu einer Vermischung von tokenisierten Deposits und echten Stablecoins führt. Tokenisierte Bankeinlagen bleiben bankrechtlich Einlagen; Stablecoins folgen einer anderen Logik. Für den internationaler Zahlungsverkehr ist die Unterscheidung zentral, weil sie Konsequenzen für Transaktionsgeschwindigkeit, Liquiditätszugang und Aufsicht hat.

Zentralisierung durch Reserve-Modelle: SNB, synthetische CBDC und Geschäftsmodelle

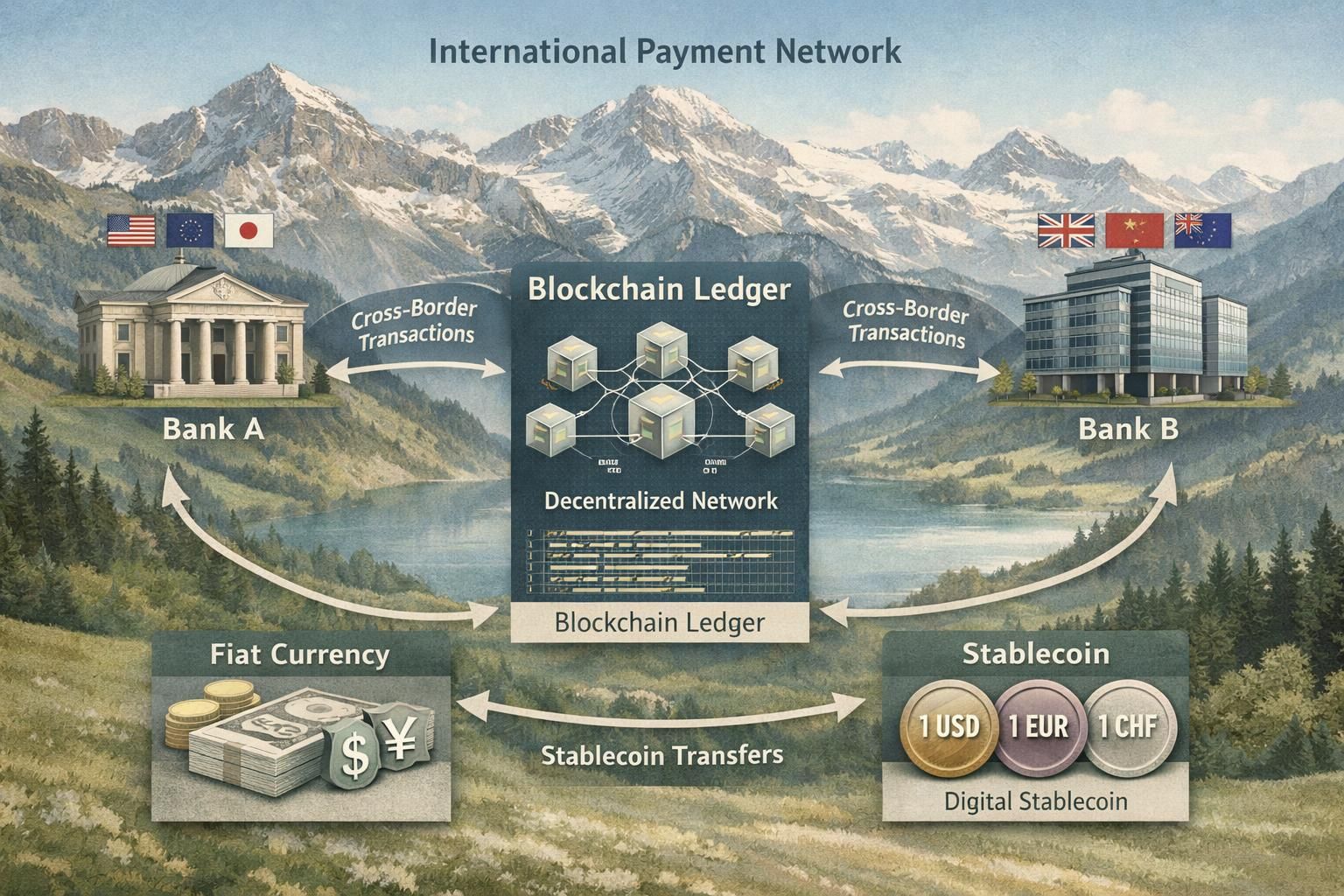

Im Kern der Debatte steht die Frage, welche Reserven einen Stablecoin stützen dürfen. Der Vorentwurf nennt Bankeinlagen und hochwertige liquide Aktiva (HQLA), während der erläuternde Bericht auch Sichteinlagen bei der Schweizerischen Nationalbank (SNB) andeutet.

Zwischen Infrastruktur und Geschäftsmodell: Folgen für Devisentransfer

Wird ein Stablecoin ausschließlich mit Sichten bei der SNB gedeckt, spricht man von einer synthetischen CBDC. Solche Konstruktionen könnten den Devisentransfer vereinfachen und global standardisierte, vertrauenswürdige Zahlungspfade schaffen – sie würden jedoch die Rolle der Zentralbank in der digitalisierten Zahlungsinfrastruktur stärken und damit eine Form der Zentralisierung begünstigen.

Alternativ erlaubt eine Deckung mit Bankeinlagen oder HQLA Emittenten, die Ausgabe als Geschäftsmodell zu betreiben. Das beeinflusst Gebühren, Reservenbewirtschaftung und das Risiko, das in Stressphasen auf das Finanzsystem durchschlägt. Weitere Analysen zu staatlichen Strategien und der Krypto-Wirtschaft finden sich unter Staaten und Krypto-Wirtschaft.

Besicherung, Insolvenzrecht und Transparenz: Voraussetzungen für Vertrauen

Die rechtliche Zuordnung der Deckungswerte entscheidet, ob Stablecoins als reines Zahlungsmittel oder als Anlageprodukt gelten. Zwei Modelle stehen gegenüber: Entweder verbleiben Reserven Eigentum des Emittenten mit Einlösungsanspruch der Inhaber, oder die Reserven werden als Sondervermögen den Inhabern zugeordnet.

Transparenz und Offenlegungspflichten für internationale Akzeptanz

Ohne standardisierte Offenlegungen zu Deckungsart, Verwahrung, Einlösungsmechanik und Insolvenzschutz bleibt Vertrauen aus. Die Panelteilnehmer forderten klar definierte Mindestangaben, um Stablecoins im internationalen Vergleich bewertbar zu machen. Die Regulierung globaler Kryptomärkte bleibt uneinheitlich; Hintergründe zur Regulierung finden Interessierte unter Regulierung des Kryptomarkts weltweit.

Transparenz beeinflusst zudem die Transaktionsgeschwindigkeit und die Integration in bestehende Blockchain-Netze, denn nur nachvollziehbare Reserven erlauben institutionelle Nutzung und die Verknüpfung zu Unternehmens-Treasury-Prozessen.

Die Debatte um Stablecoins im internationalen Zahlungsverkehr bleibt ein Systemthema: Regulierung, rechtliche Zuordnung der Deckungswerte und technische Standards entscheiden, ob Stablecoins Devisentransfers beschleunigen oder Risiken zentralisieren. Als nächster Schritt gilt es, die FINIG-Revision zu konkretisieren und praxisnahe Offenlegungsstandards festzulegen; Fachgespräche wie das IFZ FinTech Symposium im März werden die Diskussion fortsetzen.